La durée d'emprunt pour l'achat d'un bien immobilier n'est pas toujours un choix. Le monde se divise en 2 catégories, ceux qui ont un PEL chargé et ceux qui creusent ;).

Si vous avez une situation assez confortable pour que la banque vous laisse un certain choix pour votre prêt, voici les paramètres à prendre en compte :

- Les taux pratiqués et leur incidence.

- La nature du projet (résidence principale, secondaire, investissement locatif…).

- Vos capacités financières.

- Votre situation personnelle.

1/ Taux pratiqués actuellement et conséquences pour vous.

J'ai écrit la première version de cet article en 2010 ; les taux et l'assurance étaient moins favorables à l'emprunteur à l'époque :

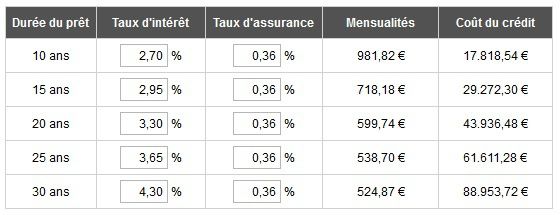

Voici les taux actuels (juillet 2022) d'après CAFPI ; je reste prudent sur ces chiffres car la tendance est clairement à la hausse et il s'agit avant tout d'attirer des prospects :

Quelques constats (basiques) à garder en tête :

- Plus la durée d'emprunt est longue, plus le taux moyen augmente.

- Plus la durée est courte, plus les mensualités sont élevées.

- Plus la durée est longue, plus les mensualités sont réduites.

- Plus la durée est longue, plus le coût total est important.

Ces éléments vont impacter la durée idéale selon votre projet.

2/ Pour quel type de projet empruntez-vous ?

a/ Résidence principale.

Il faut être propriétaire plutôt que locataire dès que possible.

Seule exception : vous êtes certain de devoir revendre d'ici 2 à 3 ans par exemple.

Dans 80% des cas, faites l'acquisition d'un bien plutôt que de payer un loyer dès que possible.

Il peut y avoir débat sur un autre point par contre : faut-il acheter la plus belle maison possible ou vivre plus modestement ?

Robert T. Kyosaki dans "Père riche, père pauvre" prêche la seconde solution :

Il considère que la résidence principale est un poids mort. Elle ne rapporte pas d'argent, elle en coute.

Le but est donc de limiter les dépenses liées à cet habitat pour investir le maximum d'argent disponible dans un bien qui rapporte davantage.

Son raisonnement assez cohérent ; sa limite : il ne prend pas en compte une éventuelle plus-value à long terme sur un bien avec un emplacement rare.

A l'inverse, il est possible de donner la priorité à la qualité de vie au quotidien et d'acheter la plus belle propriété possible. C'est tout à fait respectable aussi, surtout si vous avez déjà investi par ailleurs et que votre retraite est assurée.

Par rapport à votre emprunt par contre, comme un emprunt sur une longue durée coute cher, il sera essentiel d'en limiter la durée.

L'idéal serait même d'acheter sans emprunter sa résidence principale, ce qui suppose alors qu'elle soit assez modeste.

Pourquoi ne pas opter pour un logement vaguement habitable en l'état mais qui demande quelques travaux que vous êtes capable d'effectuer ?

Vous avez aussi les tutoriels Youtube à disposition pour vous lancer. Quel bricoleur n'a jamais regardé une vidéo de Robert Longechal ? ;).

Pensez aussi aux cours physique de Leroy Merlin par exemple :

Comme la résidence principale est exonérée de plus-value en France, cibler des biens à potentiel peut être une bonne stratégie à terme.

b/ Investissement locatif.

La stratégie pour un investissement locatif diffère de celle pour votre résidence principale.

Votre objectif est de tenir la durée.

Prenons le cas d'un appartement que vous achetez 100 000€ tous frais compris ("acte en mains"), avec un loyer de 700€/mois et une taxe foncière du même montant.

Sur 15 ans, la mensualité serait de 661€/mois :

Cela donne un revenu annuel de 700 * 12 = 8 400€/mois - 700€ taxe foncière = 7 700€ soit 641€/mois.

Vous êtes juste à l'équilibre.

A côté de cela, avec l'assurance propriétaire non occupant (PNO) et peut-être la mise en gestion locative et l'assurance loyers impayés / dégradations, vous devrez aligner quelques euros de votre proche chaque mois pendant 15 ans.

C'est encore supportable… à condition de n'avoir aucun imprévu, pas de logement vide entre 2 locataires ni travaux à prévoir. C'est presque impossible sur une longue période.

Pour ne pas vous mettre en danger, mieux vaut privilégier alors un emprunt sur 20 ans.

Vous gagnez alors 130 * 12 = 1 560€ de trésorerie par an, ce qui vous permet d'être plus serein :

Par ailleurs, vous pourrez déduire les intérêts d'emprunt de vos revenus locatifs.

Selon votre tranche marginale d'imposition (TMI), vous n'allez donc supporter personnellement qu'une partie de ces intérêts :

c/ Résidence secondaire.

La résidence secondaire est un cas particulier selon votre situation et l'usage prévu.

Ce projet a-t-il vocation à être rentable voir autofinancé dans votre esprit ?

Traditionnellement, la résidence secondaire était un projet à perte d'après la plupart des études sorties sur le sujet.

Il était délicat de gérer la location à distance et les agences locales prenaient 40% des revenus pour la recherche de vacanciers et le nettoyage.

La généralisation d'Internet et l'essor d'AirBnB, de Booking et des services de conciergerie ont changé la donne.

Il est maintenant possible d'être au moins aussi rentable voir plus rentable en louant à la journée/à la semaine qu'en louant à l'année.

Selon votre projet de location, le choix sera donc différent :

- Si vous louez autant que possible, privilégier des mensualités réduites à déduire des loyers pour faire face aux imprévus et aux charges ; un emprunt sur 20 sera généralement idéal.

- Si vous la réservez pour votre usage personnel, achetez-la comptant ou réduisez au maximum la durée de l'emprunt.

3 / Quel effort financier mensuel pouvez-vous supporter ?

a) Ai-je le choix de la durée ?

Chaque banque suit sa propre politique pour accorder ou refuser un crédit.

La plupart suivent les recommandations du Haut Conseil de stabilité financière, qui recommande un taux d'endettement maximal de 35%.

Notez que les banques prennent généralement en compte vos revenus locatifs à hauteur de 70 ou 80% pour calculer votre taux d'endettement.

Les banques regarderont aussi votre "reste à vivre". Un salaire médian à 1 500€ nets par mois s'en sortira plus difficilement avec un tiers de revenus en moins qu'un cadre à +3 000€/mois.

Souvent, c'est la banque qui vous indiquera ce que vous pouvez emprunter, à quelles conditions, dont la durée. Et vous adapterez votre projet en fonction.

Le choix sera lors d'aller jusqu'aux limites offertes par la banque ou de viser un bien plus modeste.

4/ Quelle est votre situation personnelle ? Quelles sont vos perspectives ?

Une fois que vous avez saisi les grands principes, il faut bien entendu les adapter à votre situation personnelle.

Vous êtes allergique aux longs engagements et emprunter sur 20 ans vous démoralise ? Optez pour 10 ans si vous en avez les moyens.

Vous attendez la fortune de vos parents ou d'une grand-tante ? Prévoyez du long terme pour garder une qualité de vie au quotidien et faire un remboursement anticipé ensuite.

Souvent, le choix d'une trésorerie forte vous fera opter pour un emprunt sur 20 ans. Je n'ai pas mentionné l'emprunt sur 25 ans car aux taux actuels et par rapport au surcoût à prévoir, il semble très peu "rentable".

Quand j'ai travaillé en banque au début des années 2000, les investisseurs prenaient toujours un prêt sur 15 ans : c'était la durée moyenne d'autofinancement et aussi celle de l'exonération totale des plus-values.

Vu l'envolée des prix de l'immobilier depuis 10 ans et la modification du régime des des plus-values, avec une exonération totale portée à 30 ans, les emprunts s'en trouvent logiquement rallongés.

Les taux d’endettement sont-ils plus élevés pour les prêts à long terme dans le financement immobilier ?

Maintenant que vous si vous avez une idée de la durée idéale de votre prêt, voyons ce que vous pouvez attendre des banques en termes de taux d'endettement.

Les taux d'endettement restent un paramètre important utilisé par les établissements de crédit pour évaluer la solvabilité. Plus le rapport entre les paiements mensuels et le revenu est élevé, plus les chances d'être accepté pour un prêt sont faibles.

De plus, les prêts de plus de 15 ans, le taux maximum recommandé ne devrait pas dépasser 33 %. Pour des périodes plus courtes (10-15 ans), ce taux peut aller jusqu'à 40%. Ces chiffres sont évidemment très approximatifs et tout dépend de votre situation personnelle, mais en gros, si vous empruntez sur 20 ou 25 ans, réfléchissez-y à deux fois avant de le faire. Il ne s'agit là que de quelques paramètres que vous devez prendre en compte lorsque vous réfléchissez à la durée de votre emprunt. Mais pour plus d'infos adressez-vous à un courtier indépendant qui pourra vous conseiller sur les meilleures options pour vous.

D’ailleurs, pour un financement immobilier, il est important de savoir que les taux d'endettement sont généralement plus élevés que ceux appliqués à d'autres types de prêts. Ils peuvent aller jusqu'à 50%, mais la plupart des banques préfèrent ne pas dépasser 40%. Il convient alors de mentionner que les prêts immobiliers sont généralement assortis de taux d'intérêt plus faibles. Cela peut être un grand avantage pour les demandeurs de prêts à long terme, leur permettant d'économiser sur leurs paiements mensuels.

Dans l'ensemble, les taux d'endettement pour le financement immobilier varient en fonction de l'établissement et d'autres critères. Il est donc important d'étudier toutes vos options avant de signer un contrat de prêt.